2017年阿里系全网数据年终盘点

2017年阿里线上数据盘点

从总量来看,休闲食品全年线上销售额499.6亿,稳居第一;保健食品、奶粉母婴以150.7亿、135.2亿分列二、三位。从同比增速来看,保健食品11/12月线上销售额同比+52.7%/+25.8%,保持快速增长。奶粉母婴11/12月同比+18.8%/-11.5%,双十一旺季后明显回调。乳制品行业回暖复苏,纯奶11/12月同比+12.3%/+24.0%,酸奶+71.1%/+53.3%。休闲食品11/12月分别回落-6.2%/-15.6%,归于销量下滑。酒类中,白酒11/12月同比下滑-41.7%/-16.6%,主要受11-12月高端白酒提价影响,啤酒11/12月同比-26.6%/+0.5%,葡萄酒同比+1.1%/-11.3%。酱油/醋12月销售额+70.6%/+6.5%。

三大关键词解析线上数据趋势

关键词一:消费升级。2017年,线上各细分行业销售均价普遍提升,消费升级趋势明显。其中,保健品行业2017年11/12月均价同比+16.4%/+32.6%、奶粉行业同比+31.7%/+23.6%、白酒行业+0.3%/+67.1%、啤酒行业+33.3%/+28.9%、葡萄酒行业+26.1%/+28.6%,酱油/醋12月同比+39.5%/+42.6%。购买均价提升的背后,体现了线上市场消费升级的整体趋势。

关键词二:集中度提升。2017年各子行业市场集中度进一步提升,小弱品牌淘汰出局。集中度提升最快的是啤酒板块,CR10由2016年12月的39%提升到2017年12月的52%。其次是奶粉行业,CR10由2016年12月的35%提升到2017年12月的44%。未来随着小品牌清理整合的加速,行业龙头的优势将更加凸显。

关键词三:从竞底到竞优。随着线上市场发展的逐渐深入,早期流量红利减退,市场进入纵深发展期,品牌竞争的焦点正在从早期低成本、价格战等“竞底”策略,转向以品牌自身竞争优势为核心的“竞优”策略。我们认为,未来赢得竞争的关键,将逐步回归到产品本身,聚焦于品质的升级、品类的丰富和服务的提升。

行业观点:酒类提价新春开门红,乳品调味品龙头持续改善

酒类:啤酒板块受近期以华润、青啤、燕京为代表的局部区域部分产品提价影响获市场广泛关注,淡季提价既源于成本压力、符合产品高端化、加强利润目标考核的经营方向,亦顺应了供应端关厂收缩及需求端消费升级的趋势,未来提价扩散实效仍待跟踪兑现,看好行业竞争格局不断优化。白酒板块,五粮液1218大会及茅台提价利好点燃行业情绪,次高端名酒未来仍有挺价空间,白酒量价确定性兑现有望实现新年开门红。食品:继续看好乳制品、调味品子行业龙头在产品创新升级、控费提效、渠道渗透下沉等方向的持续性优势,有望获估值稳步倾斜。

宏观经济增长不达预期,需求增长不达预期,食品安全问题

重点公司推荐

酒类:重点推荐 山西汾酒、五粮液、茅台、沱牌舍得,关注 重庆啤酒、青岛啤酒;食品类:重点推荐 伊利股份、汤臣倍健、海天味业、安琪酵母。

正文

行业总览

保健品、乳制品、调味品销售额快速增长

2017年全网销售额数据盘点。新春伊始,我们盘点了2017年阿里系电商全网数据,分析食品饮料六大行业变动趋势,为2018投资配置提供指导。整体看,保健品、乳制品、调味品销售额快速增长。其中,保健品、奶粉、酒类行业均价提升,消费升级趋势明显。啤酒、奶粉行业集中度大幅提升,小品牌加速淘汰。纯奶、保健品行业国内龙头持续挤占海外品牌空间,行业格局进入拐点。2018我们将持续跟踪食品饮料线上数据,敬请投资者关注。

保健食品

海外增速回落,汤臣反超

全年销售额150.7亿,保持快速增长。2017年,保健食品2017全年销售额150.7亿,11月、12月销售额较去年同期分别+52.7%,+25.8%,仍然保持快速增长态势。拆分量价来看,11月、12月销量同比+31.1%、-5.2%,均价同比分别+16.4%、+32.6%。双十一旺季后,12月销量明显回调,但均价仍然保持。

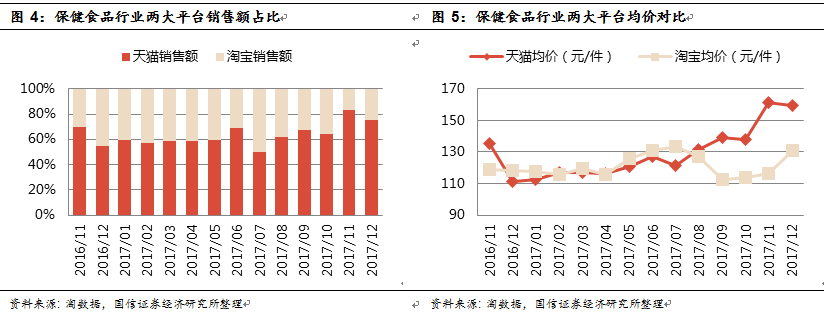

平台对比:天猫平台占比持续提升。2017年保健食品行业表现出淘宝向天猫平台转换的趋势,2017年11月、12月天猫平台占全网销售额份额较去年同期分别提升13.5pcts、20.4pcts。均价方面,2017年年中以前淘宝与天猫两大平台没有表现出明显的价格差距,但年中以后二者差距逐渐拉开。

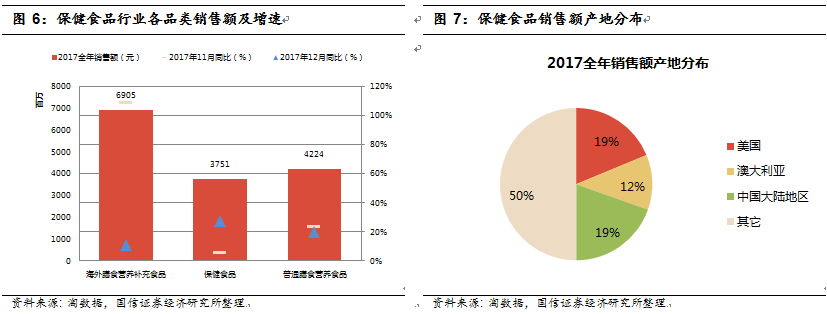

品类解析:海外膳食营养补充食品69亿,双位数增长。保健食品全品类保持双位数增长,其中,第一大品类海外膳食营养补充食品全年销售额69亿,占比46%,11月单月同比增幅超100%。第二大品类保健食品主要包含国产膳食营养补充剂品牌,占比25%。第三大品类普通膳食营养食品主要包含运动营养食品与体重控制食品,占比28%。此外,特殊用途膳食食品品类主要包含运动营养等特殊用途饮料,占比仅1%。从原产国来看,全网保健食品中,产地来自美、澳的销售额分别占比19%,12%。国产保健品整体保持20%份额,双十一期间国外保健品更畅销。

价格区间:400元以上占比攀升,200元以下压缩,高端化趋势显现。2016/12至2017/12各价格区间份额变动:100元以下26% → 21%,100-200元35% → 29%,200-400元23% → 24% ,400元以上16% → 25%。1)200元以下的中低端产品比重缓慢下降,200-400元区间份额相对平稳,400元以上高端产品比重不断攀升。2)日常保健品销售额前五位多为国产低值减肥产品,2017年末以来高端进口保健品牌销售额明显增长,促销活动的激励叠加保健意识的增长拉动了高端保健品消费需求。

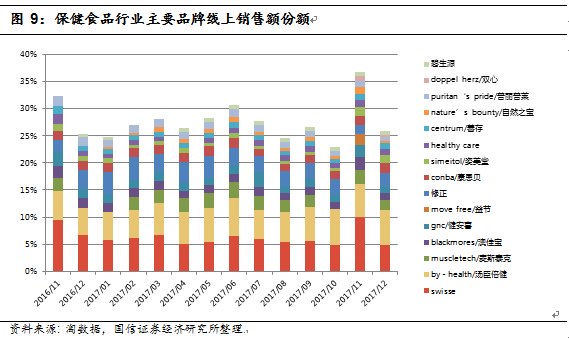

品牌份额:汤臣倍健反超Swisse成为线上保健品龙头,前十五大品牌集中度提升。2016/12至2017/12各品牌份额变动:Swisse7% → 5% ,汤臣倍健5% → 7%,麦斯泰克维持2%不变。

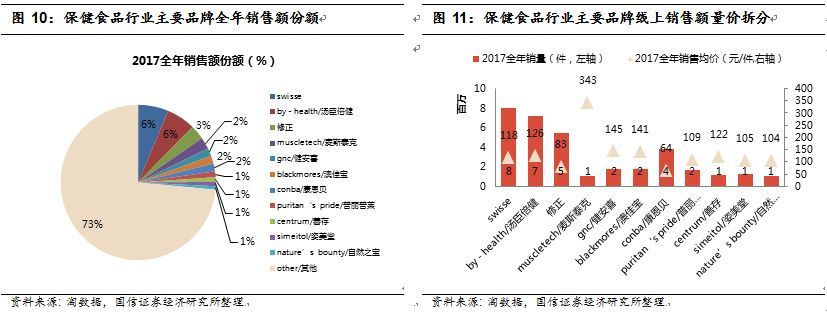

品牌全年表现:Swisse全年销售额9.5亿,汤臣倍健9.0亿紧随其后。从全年销售额份额来看,Swisse仍以6.3%位居第一,但与汤臣倍健(6.0%)已没有明显差距。从量价来看,Muscletech等乳清蛋白品类均价明显高于普通膳食营养补充剂;汤臣倍健客单价略高于Swisse。

奶粉母婴

量缩价升,伊利加速追赶

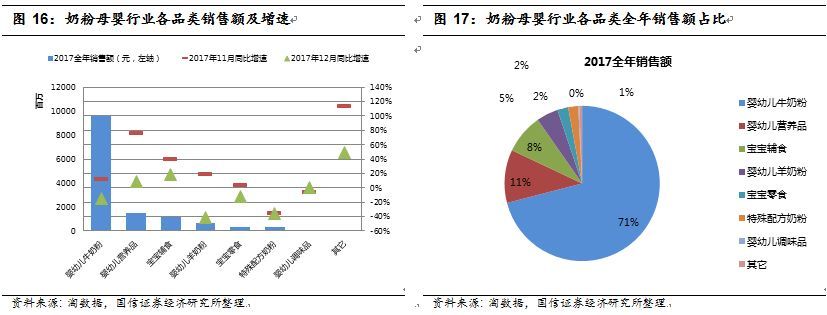

全年销售额135.2亿,旺季后行业回调。2017年,奶粉母婴行业全年销售额135.2亿,11月、12月销售额较去年同期分别+18.8%,-11.5%,12月回落主要受双十一旺季销售高峰后回调的影响。拆分量价来看,2017年11月、12月全网销量分别下滑-9.8%、-28.4%;均价分别上涨+31.7%、+23.6%。均价增长明显,量略收缩。

平台对比:从淘宝到天猫,品牌意识进一步强化。奶粉母婴行业同样表现出淘宝向天猫平台转换的趋势,2017年11月、12月天猫销售额占全网销售额份额较去年同期分别提升14.3pcts、23.0pcts。均价方面,与淘宝相比,天猫平台客单价约为淘宝的2倍,双十一期间接近3倍,与妈妈们在旗舰店大额囤货有关。

品类解析:婴幼儿营养品快速增长,辅食、羊奶、零食多样化发展。从体量看,牛奶粉仍为最大品类,全年销售额占比71%。从增速看,各品类在经历11月销售旺季后,12月增速均有所回落,其中婴幼儿营养品(12月同比+9%)、辅食(12月同比+18%)仍保持正增长。婴幼儿食品多样化、健康化趋势明显。

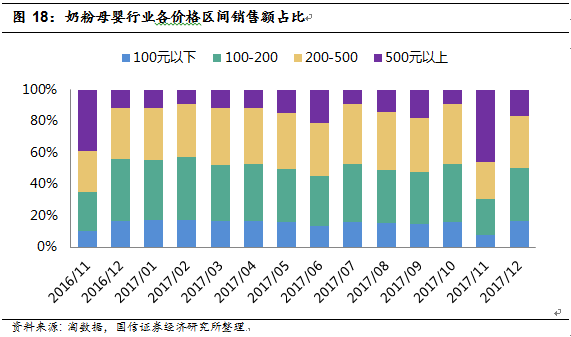

价格区间:200元以上占比攀升显现高端化趋势,旺季囤货影响显著。2016/12至2017/12各价格区间份额变动:100元以下17% → 16%,100-200元39% → 34%,200-500元32% → 33%,500元以上12% → 17%。1)中低端产品比重缓慢下降,大额订单比重增长。2)双十一期间500元以上大额订单比重较其它时段明显攀升,降价优惠促使妈妈们“囤货”需求激增。

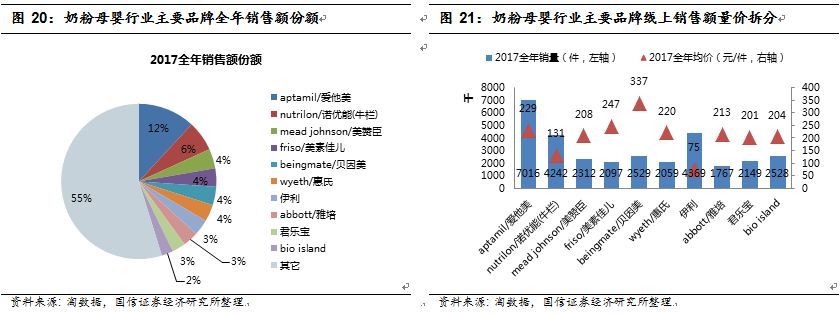

品牌份额:爱他美取代贝因美成为龙头,伊利、君乐宝追赶,前十大品牌集中度增长。2016/12至2017/12各品牌份额变动:爱他美5% → 12%,伊利3% → 4%,君乐宝2% → 4%;贝因美5% → 3%。

品牌全年表现:爱他美全年销售额份额12%遥遥领先,伊利3%奋起直追。从量价来看,伊利主要采取低价策略,销售均价远低于同收入规模的其他品牌,销量则高于其他品牌。

乳制品:纯牛奶

行业回暖,国内龙头收割进口品牌份额

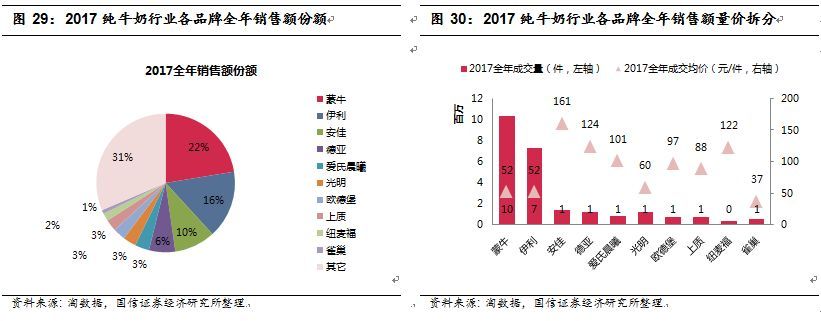

全年销售额23.9亿,行业整体回暖。2017年,纯牛奶行业全年销售额23.9亿,11月、12月销售额较去年同期分别+12.3%、+24.0%。拆分量价来看,销售额增长的驱动因素是量的增长。12月全网销量同比增+32.7%;均价下调-6.5%。

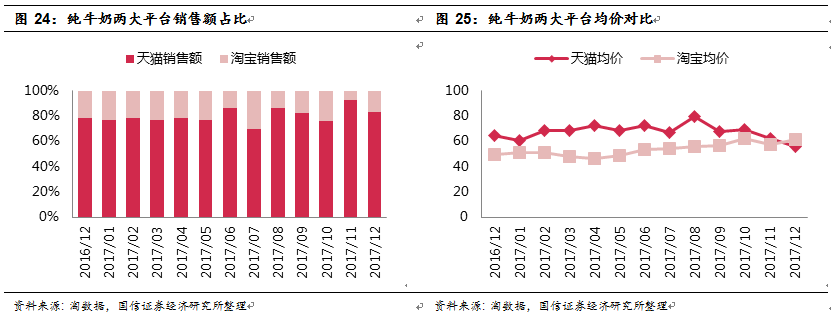

平台对比:天猫平台销售额份额82%。纯牛奶行业同样表现出淘宝向天猫平台转换的趋势,2017年12月天猫销售额占全网销售额份额较去年同期提升5.3pcts。全年占比达82%。均价方面,天猫平台均价约为淘宝的1.3倍。受主要品牌均价下调的影响,二者差距收窄。

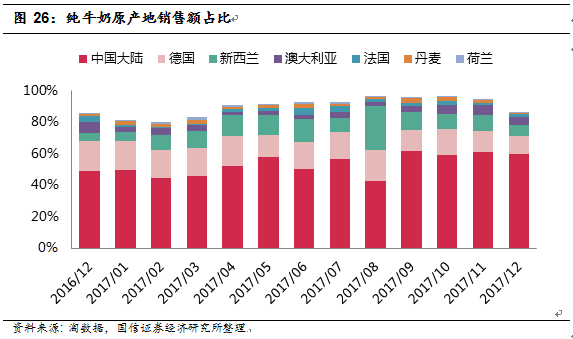

产地解析:国产份额提升,德/新/澳为主要进口国。从产地来看,国产纯牛奶份额从2016年12月的49%提升至2017年12月的60%。进口产品中,德国、新西兰、澳大利亚为最主要进口国。

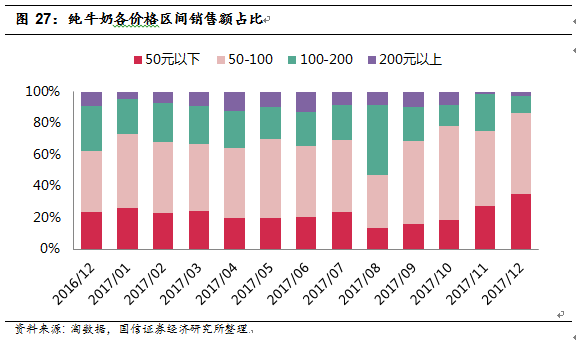

价格区间:整箱销售,50-100为主力价格区间。纯牛奶以整箱销售为主,主力价格区段为50-100。 2016/12至2017/12价格区间中枢下移,主要由于国产品牌逐渐挤占进口品牌空间。

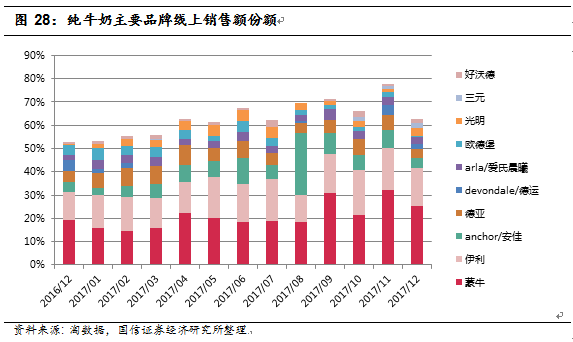

品牌份额:国内龙头持续收割进口品牌份额,全年蒙牛、伊利合计份额近40%。2016/12至2017/12份额变动:蒙牛19% → 25%,伊利12% → 16%,安佳维持4%,德亚5% → 4%,德运5% → 2%。

品牌全年表现:蒙牛全年线上销售额份额22%,伊利16%,遥遥领先于竞品。除蒙牛、伊利两大龙头外,份额前五名中还有安佳(10%)、德亚(6%)和爱氏晨曦(3%)。从量价关系来看,与海外进口品牌相比,国内龙头优势主要体现在销量,均价仍远低于国外品牌。

乳制品:酸奶

市场高速成长,行业竞争加剧

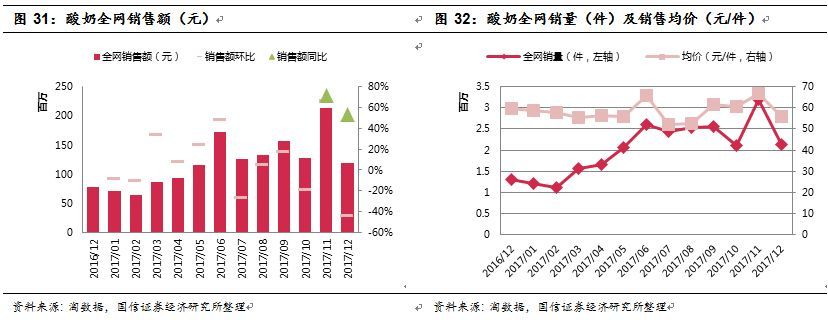

全年销售额14.8亿,保持高速增长。2017年,酸奶全年销售额14.8亿,11月、12月销售额较去年同期分别+71.1%、+53.3%,保持高速增长态势。拆分量价来看,销售额增长的驱动因素是销量的增长。12月全网销量同比+63.9%;均价同比-6.5%,小幅回调。

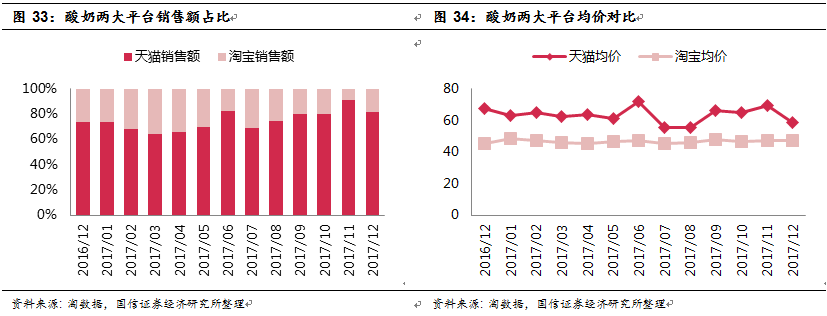

平台对比:天猫平台份额进一步提升。酸奶同样表现出淘宝向天猫平台转换的趋势, 2017年12月天猫销售额占全网销售额份额较去年同期提升8.2pcts,全年天猫平台销售额占比已达77%。均价方面,天猫平台均价约为淘宝的1.4倍。价格波动与进口品牌优惠力度大小有关。

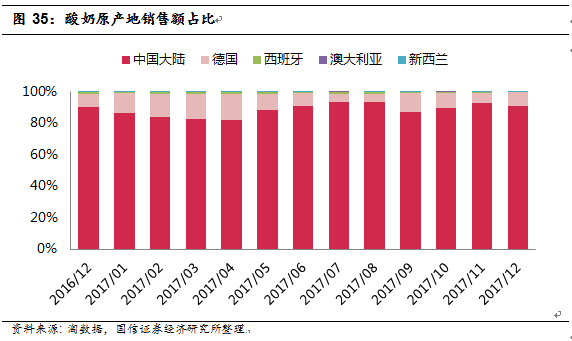

产地解析:国产酸奶份额下滑,德国为主要进口国。从产地来看,酸奶以大陆地区生产为主,但有下滑趋势,2017年12月国产酸奶份额79%,同比下滑10pcts。德国为最主要进口国,占比8%保持稳定。

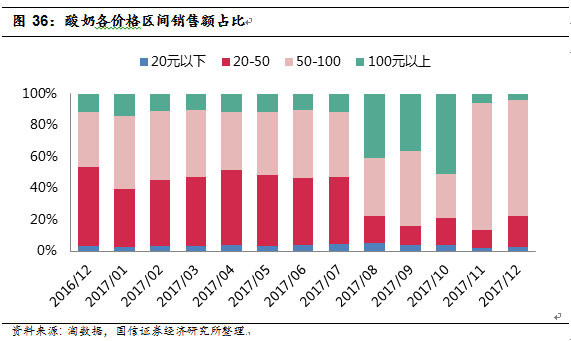

价格区间:50元以上渐成主力价格区间。酸奶同样以整箱销售为主,2017年上半年,50元以上和50元以下销售额基本相当。8月以来,50元以下销售额持续收缩,主要受进口品牌驱动,高端化趋势明显。

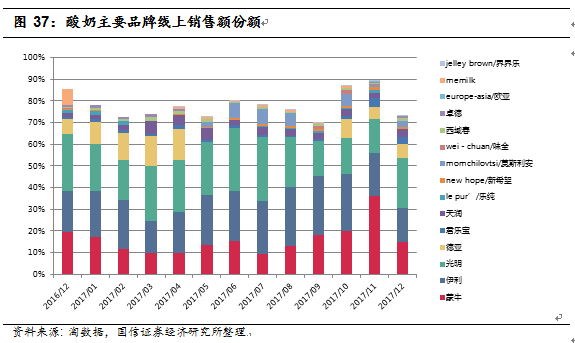

品牌份额:市场竞争加剧,龙头集中度下滑。2016/12至2017/12份额变动:蒙牛20% → 15%,伊利19% → 16%,光明26% → 23%。天润、西域春等品牌迅速成长。

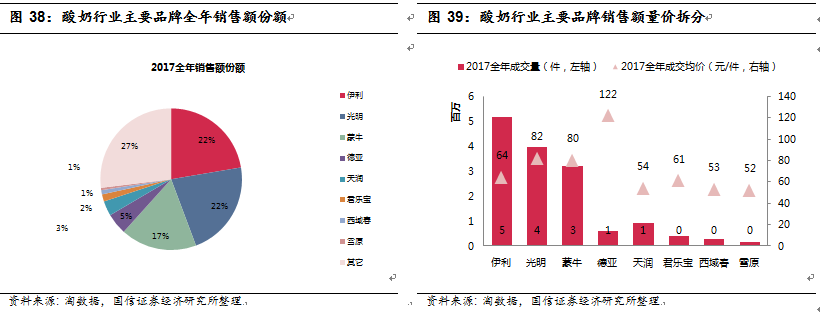

品牌全年表现:伊利全年销售额份额22%,光明22%,蒙牛17%。酸奶市场竞争格局相对集中,前三名份额遥遥领先其它品牌。从量价关系来看,国内龙头优势主要体现在销量,同时均价不低于君乐宝、西域春等小品牌。

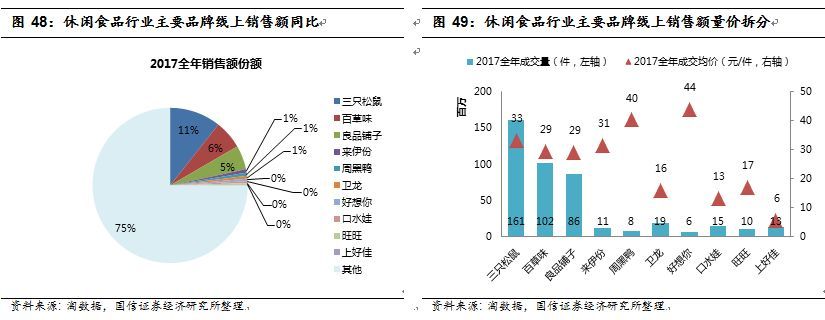

休闲食品

增速放缓,集中度提升

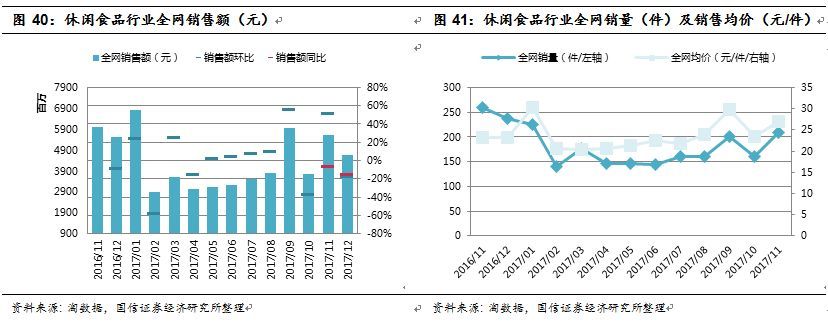

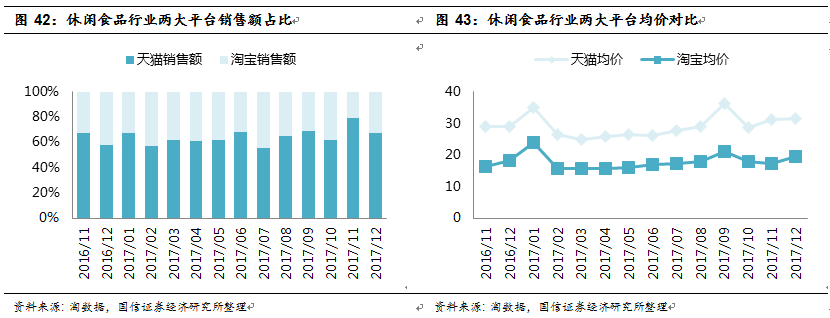

全年销售额499.6亿,年末同比回落。2017年,休闲食品全年全网销售额499.6亿,位列食品饮料细分子行业之首。但同比数据有所回落,11月、12月销售额较去年同期分别回落-6.2%,-15.6%。全年来看,1月春节、9月中秋和11月双十一是最佳销售旺季。拆分量价来看,销售额下滑归因量缩,价格稳中有升。11月、12月全网销量同比分别下滑-19.3%,-25.2%;均价同比分别提升+16.2%,+12.8%。

平台对比:从淘宝向天猫平台转移。休闲食品销售由淘宝平台向天猫平台转移的趋势仍在延续。2017年11、12月,天猫销售额占全网销售额比重分别为79.6%、67.5%,较去年同期分别提升12.4pcts、9.3pcts。均价方面,天猫销售均价约为淘宝均价的1.7倍,且二者变动趋势相同,价差稳定。

品类解析:坚果占比22%为最大品类,豆干同比增长。从体量来看,全年销售额占比最高的品类依次为坚果炒货(22%)、糕点点心(17%)、蜜饯果干(13%)、饼干膨化(13%)、肉脯卤味(12%)。从同比增速来看,除豆干11-12月分别+12%、+4%外,其它品类销售额均有不同程度的下滑。坚果、牛肉干、糖果11月分别同增+15%、+4%、+3%,12月分别同减-34%、-4%、-13%,表现出更强的季节性。

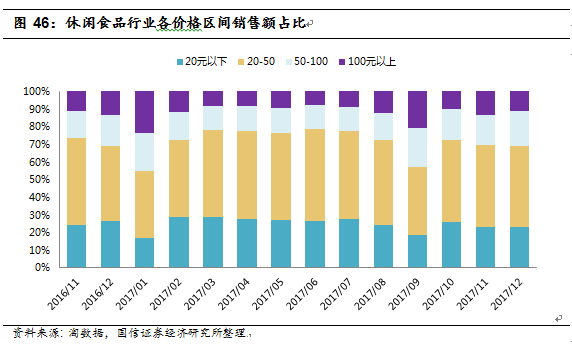

价格区间:节日促销效果显著,品类季节性明显。2016/12至2017/12各价格区间份额变动:20元以下27% → 23%,20-50元42% → 46%,50-100元18% → 19%,100元以上13% → 11%。20-50元为休闲食品最主要销售区间,100元以上的高价订单销售额在春节(1月)、中秋(9月)期间明显提升,与春节、中秋节礼盒销售有关。

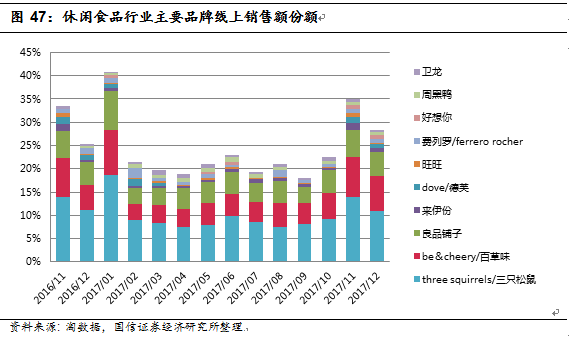

品牌份额:百草味12月份额同比提升3pcts,前十大品牌集中度提升。2016/12至2017/12各品牌份额变动:三只松鼠维持11%,良品铺子维持5%,周黑鸭维持1%,百草味5% → 8%,来伊份0% → 1%。

品牌全年表现:三只松鼠全年销售额份额11%遥遥领先,百草味6%紧随其后。良品铺子线上销售额份额为5%,来伊份1%。从量价来看,坚果炒货表现出“少量多次”的购买特点;与坚果炒货相比,鸭肉制品、红枣制品等品类客单价明显更高。

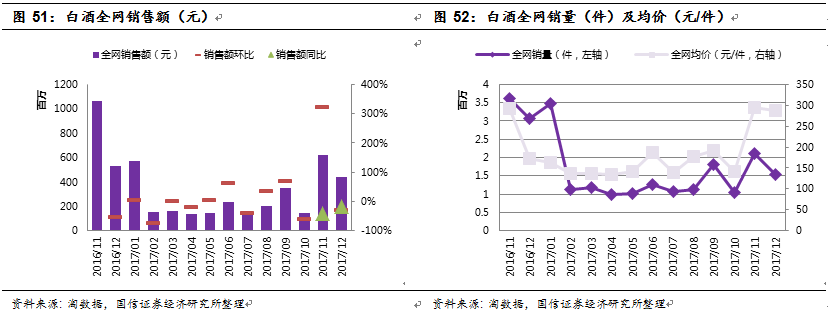

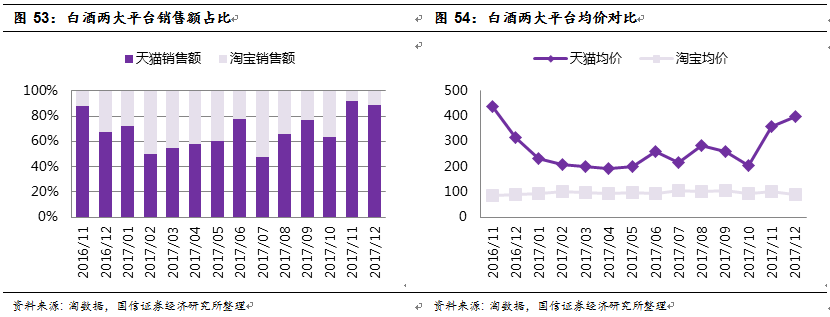

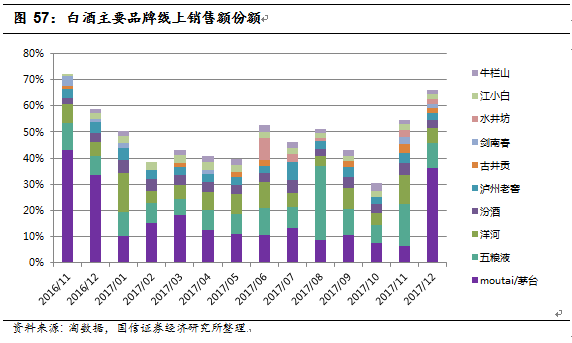

酒类:白酒

11-12月提价,引发线上销量下滑

全年销售额33.0亿,年尾同比下滑。2017年,白酒行业全年销售额33.0亿,11月、12月销售额较去年同期分别下滑-41.7%,-16.6%,主要受11-12月高端白酒提价影响,引起销量回落。拆分量价来看,2017年11月、12月全网销量同比分别-41.9%、-50.1%;均价同比分别+0.3%、+67.1%。

平台对比:天猫平台占据绝对优势。白酒行业同样表现出淘宝向天猫平台转换的趋势,2017年11月、12月天猫销售额占全网销售额份额较去年同期分别提升3.7pcts、21.5pcts。均价方面,与淘宝相比,天猫销售均价月为淘宝的2-3倍。天猫平台均价在年尾旺季处于全年峰值。2017年11月天猫均价提升明显。

产地解析:主要来自贵州、四川、江苏、山西、安徽。按照产地划分,白酒行业销售额排名前5的省份分别为贵州、四川、江苏、山西、安徽。

价格区间:500元以下为主力价位。从价格区间来看:1)100-200元和200-500元为白酒主力价位。2)双十一期间500元以上大额订单比重明显攀升。

品牌份额:茅台旺季份额显著提升,12月茅五泸合计份额近50%。2016/12至2017/12份额变动:茅台34% → 36%,五粮液7% → 10%,洋河5% → 6% ,泸州老窖4% → 3%。

品牌全年表现:茅、五、洋销售额领先,高端酒占据统治地位,受益均价领先。份额上来看,茅台、五粮液、洋